奔走相告(“个人养老金账户”虽迟但到,还有一个门槛低,增值快的方法)

前段时间有个新闻引起了大家的热议,政府刊发了《国务院办公厅关于推动个人养老金发展的意见》。后台也有不少财蜜在问这方面的问题,所以今天就相关的几个问题做个解答~

1,个人养老金账户是什么,跟现在退休领的养老金有什么区别?

个人养老金账户的原理类似于购买商业养老年金。

简单来说就是鼓励个人工资的一部分放入个人养老金账户,账户里的钱可以根据我们的风险承受能力去投资符合条件的养老年金产品,积累养老“小金库”。

这个交不交随我们意愿,不是强制的,也不影响我们现在交的养老保险待遇。区别就是风险自负,资金完全个人承担。

2,哪些人可以参加?

只要参加了养老保险的人都可以,不管是职工养老还是居民养老。

3,如何参加个人养老金账户?

(1)个人养老金实行个人账户制度,缴费完全个人承担。参加个人养老金账户需要在个人养老金信息管理服务平台,建立个人养老金账户。

(2)自愿将工资一部分放入养老金账户

(3)参加人可以将缴纳的个人养老金购买符合规定的金融产品销售机构的金融产品,并承担相应的风险

4,个人养老金可以投资哪些金融产品?跟我们自己投资这些产品有什么区别?

银行理财、储蓄存款、商业养老保险、公募基金等等金融产品都可以,符合不同投资者偏好的金融产品,参加人自行选择。

区别就是个人养老金账户实行封闭式管理,没达到领取条件,一律不可以提前领取。

要不要交不强制,但交了,就是真·强制储蓄了。

5,个人养老金账户要交多少钱?

个人自愿,每人每年最高交12000元

6,是否享受税收优惠?

是,可以享受相应的税收政策。

从积累养老金的角度看,妥妥的强制储蓄,对于想攒点养老钱,但经常管不住自己的人来说,没毛病。但是从资金流动性的维度看,养老账户又是完全没有领取弹性的,一定要等到了法定退休年龄,或是符合国家规定的情形才能开始领取。

可见,这个个人养老账户,相比商业养老险或是增额终身寿险在流动性方面要差好多,急需用钱时候没办法像商业险可以变现或保单贷款。

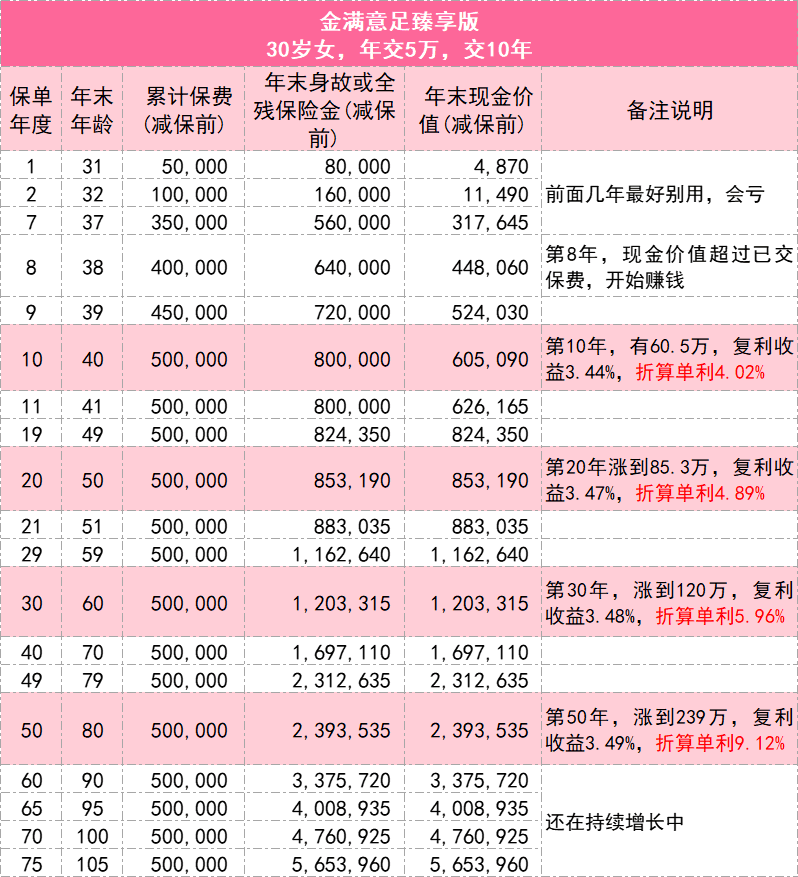

就拿我们推荐的金满意足臻享版来看👇

收益方面,实际收益率(IRR)高达3.49%。

假设30岁女性买5万,交10年,第8年开始盈利

第10年,现金价值60.5万,复利收益3.44%,折算单利4.02%;

第20年涨到85.3万,复利收益3.47%,折算单利4.89%;

第50年,涨到239万,复利收益3.49%,折算单利9.12%......

存款、国债,利率都是隔几年,甚至一年就降一波,金满意足臻享版则是拿得越久收益越高。

流动性方面,比较灵活,可按需使用

孩子报兴趣班,取1万;

自己想去旅游,取2万;

孝顺爸妈,取5万......

只要里面还有现金价值,就可以根据需要来用,剩下的部分也会继续增值。

前期不用的话,还可以留着当养老金,或者百年后留给子女,这笔钱想怎么安排都可以。

在交费期之后,保单里的现金价值就涨挺多了,往后有需要,都可以拿一部分出来用;

当然了,也足够安全。

保单每年的现金价值(可理解为我们实际可以用的钱),什么时候会增值到多少钱,都会写进合同。不管怎么样都不会有波动,大写的稳。

除此之外,金满意足作为一份寿险,还有身故保障功能,万一去世了,也能赔一笔钱。

但跟普通寿险不一样,买多少保额就赔多少。金满意足的身故赔偿金额,具体要看现金价值、有效保额和保费*对应比例,算下来哪个数字更大,就赔哪个。

总之,个人养老金政策的出台,也再次提醒了我们:未来的养老,其实大头儿还是得靠自己!

P.S

刚返场不久的金满意足臻享版将于5月31日下架停售,想配置低风险理财,或是给未来的自己补充养老金、给孩子攒教育金的小伙伴,不要错过这波机会。

本文链接:https://www.yangzhibaike.com/post/12053.html

声明:本站文章来自网络,版权归原作者所有!

请发表您的评论