墙裂推荐(茅台一日蒸发1542亿,白酒股全线走低!后续市场怎么走?)

记者 都亚男

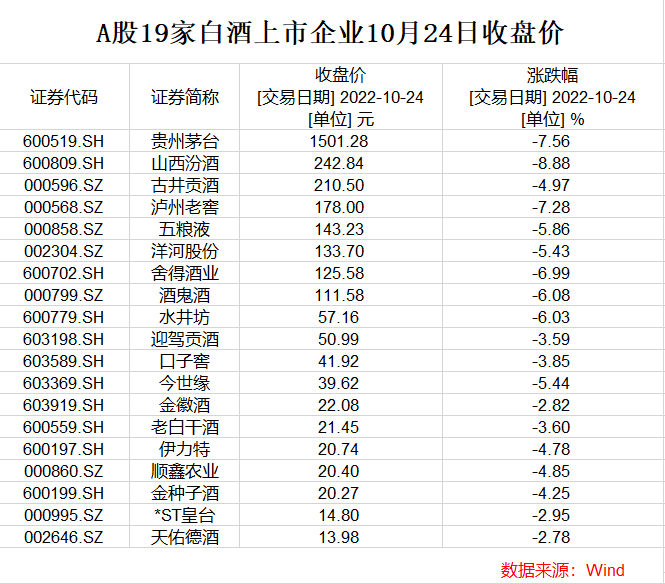

截至今日(10月24日)收盘,A股白酒板块全线飘绿,板块内19只白酒股全部下跌,山西汾酒、泸州老窖、贵州茅台领跌,贵州茅台总市值跌破2万亿元关口,较前一交易日蒸发1542亿元。

截至目前,A股已有8家酒企公布前三季度业绩,前三季度业绩均预增。已披露业绩酒企全部预喜,为何何白酒股还跌个不停?

不过,有多家券商表示继续看好龙头酒企,行业走向分化,去库存效果有望成第四季度股价核心动因。

白酒股今日重挫!

茅台盘中跌破1500元

截至10月24日收盘,A股白酒板块遭遇重挫,板块内19只白酒股无一只上涨,全部下跌,山西汾酒跌近9%,泸州老窖、贵州茅台跌超7%,舍得酒业跌近7%,酒鬼酒、水井坊跌超6%,五粮液、今世缘、洋河股份跌超5%。

值得注意的是,10月24日,贵州茅台竞价低开3.33%,开盘价跌破1600元关口,收盘价为1501.28元/股,较前一交易日下跌7.56%,盘中一度跌破1500元/股,这也创下自2020年7月以来两年多的股价历史新低,贵州茅台10月至今股价整体跌幅近20%。

来源:Wind

来源:Wind 据统计,北上资金今日大幅净卖出贵州茅台43.67亿元,截至今日收盘,北上资金已连续10日净卖出贵州茅台,共计135.95亿元。

Wind显示,截至10月24日收盘,贵州茅台总市值跌破2万亿元关口,市值为18859亿元,较前一交易日蒸发1542亿元。

截至10月24日收盘,万得白酒概念指数报收74663.14,较前一交易日下跌5.16%,近20日下跌10.65%,今年以来下跌29.8%,该指数已下跌至自2021年3月底以来的最低点。

来源:Wind

来源:Wind 8家酒企公布前三季度业绩

高端、次高端白酒业绩稳健增长

据不完全统计,截至10月24日15点,A股已有8家白酒企业对外公布前三季度业绩报告或预报,前三季度业绩均预增。

白酒行业前三甲“茅五洋”中已有两家披露,刚刚拿下“前三季度A股市值一哥”的贵州茅台,以同比增长19.1%的归母净利润444亿元领衔白酒行业,洋河股份预计前三季度归母扣非净利润86.65亿元,同比增长26.5%左右。

今年前三季度,泸州老窖预计净利润80.5亿元-82.57亿元,同比增长28.32%-31.58%;山西汾酒预计实现净利润70亿元左右,同比增长42%左右;古井贡酒实现归母净利润26.23亿元,同比增长33.20%;今世缘预计实现归母净利润20.81亿元左右,同比增长22.53%左右;水井坊预计实现归母净利润11亿元左右,同比增长5%左右;老白干酒实现归母净利润5.33亿元左右,同比增加113%左右,归母扣非净利润31600万元左右,同比增加41%左右。

其中,相较于去年同期增长最大的是老白干酒,归母净利润同比增加113%,主要系2022年1月收到了土地收储补偿款,导致前三季度非经常性损益比去年同期增加1.8亿元左右。其次,山西汾酒、古井贡酒以42%、33.20%的同比增速排名第二、第三。

来源:老白干酒官网

来源:老白干酒官网 此外,申港证券预测,五粮液今年第三季度实现营收增速14%,归母净利润增速18%,在高端酒中略弱于泸州老窖。

东海证券研报称,整体看,已公布上市酒企第三季度业绩整体符合预期,地产酒表现稳健。茅台环比上季回落但仍稳健,收入利润仍维持15%+,泸州老窖业绩预告,次高端略超预期,今世缘业绩超预期,山西汾酒延续高增长,古井贡利润略低于预期。

申港证券10月17日表示,整体上看,高端、次高端白酒业绩稳健增长,在疫情反复冲击下受影响有限,体现出极强的韧性。据公司已经披露的3季度业绩情况结合申港证券的预测,白酒行业全年业绩将稳健达成。白酒行业的高确定性结合当前的估值水平,白酒行业的投资价值已经显现。

白酒股为何不断下探?

多家券商指出去库存是关键

近期,白酒企业普遍发布业绩预增消息,为何白酒股的股价却在不断下探?

华创证券食品饮料团队10月24日研报指出,10月来白酒板块大幅回落源自三方面:一是国庆期间疫情多点散发,旺季预期落空,节后经销商库存及现金流压力有所提升,且淡季茅台批价有所回落压制,加之明年春节较早,部分投资者对12月开始的春节回款产生担忧;二是行业不利传闻发酵,导致板块短期避险情绪加重;三是受美元加息预期及对国内经济政策不确定性影响,外资近期流出较快。

不过,有多家券商表示继续看好龙头酒企,行业走向分化,去库存效果有望成第四季度股价核心动因。

东莞证券魏红梅、黄冬祎认为,短期看,白酒板块受市场情绪扰动更大,从业绩来看,大部分白酒公司第三季度业绩实现稳健增长,基本面彰显韧性。如果后续疫情出现边际改善拐点,预计白酒消费场景将陆续恢复,需求有望复苏回暖。

方正证券认为,当前双节旺季已过,部分区域反馈回款发货已基本完成全年任务、库存有所增加,估计四季度将以消化库存为主,同时做好年度收尾工作、尽可能为明年春节打好基础。

来源:新华网

来源:新华网 东海证券指出,一方面,国庆区域存在分化,江苏、安徽表现较优,宴席回补明显,龙头表现较优,除部分受疫情影响较大区域,整体库存并未增加,保持合理;另一方面,国内多数上市龙头酒企全年打款任务已完成或接近完成,业绩压力可控,龙头无虞,第四季度市场进入去库存阶段,去库存效果对春节表现、2023年酒价影响直接,有望成为第四季度股价核心动因。

华创证券食品饮料团队表示,展望四季度与来年节奏,2023 年春节较早,留予酒企备货与消化库存的时间有限,因此12月前各酒企如何健康消化库存成为关键,在今年回款任务基本完成情况下,行业整体业绩具有保障,但经营质量也必然走向分化。年底重点关注来年目标的制定与终端备货情况,核心老名酒仍具备更强韧性,而来年二季度则可迎低基数,需求端有一定改善,库存及价盘健康、底牌较多的酒企具有经营反转潜力。

新闻线索报料通道:应用市场下载“齐鲁壹点”APP,或搜索微信小程序“齐鲁壹点”,全省600位记者在线等你来报料!

本文链接:https://www.yangzhibaike.com/post/15732.html

声明:本站文章来自网络,版权归原作者所有!

请发表您的评论