燃爆了(车险篇:交强险保费如何计算?)

交强险是我国首个由国家法律规定实行的强制保险制度,所有在中华人民共和国境内行驶的机动车都必须购买交强险,保费由国家统一规定。

想了解机动车交强险投保时最终收取的保费如何而来,先来看下保费计算公式:

交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率X,X取ABCDE方案其中之一对应的值)

什么是基础保费?与道路交通事故相联系的浮动比率系数又是什么?

一、交强险基础保费

交强险的基础保费是指国家公布的不同种作用性质的机动车辆的交强险费率,我本人也在保险系统内对不同车型和不同使用性质的车辆进行过保费测算,结果如下:

(一)家庭自用车、客车

(二)货车、特种车

交强险的基础保费在测算过程中验证:轿车、客车等与座位数相关;货车跟核定载质量相关;特种车又有相对应的基础保费。

只要在行驶证上找到3个要素:车辆类型、使用性质和核定载人数(客车)/核定载质量(货车),我们就能对应在上表中找到车辆相对应的基础保费。

比如,5座的家用轿车,基础保费为950元;10座的企业非营运客车为1220元;2吨以下的营业货车为1850元;特四也就是我们常说的拖头为3980元。

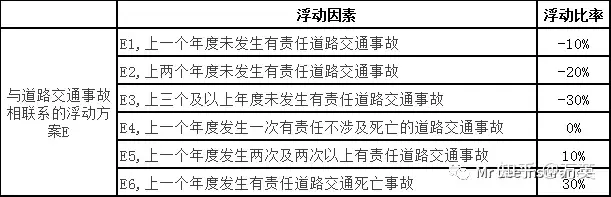

基础保费已确定,我们再来看下与道路交通事故相联系的浮动比率,也就是我们常说的无赔款优待系数NCD。

以5座家庭自用轿车为例:基础保费950元。

1、1年未出险下浮10%,也就是打9折,最终保费为855元。2年未出险760元,连续3年及以上未出险,下浮30%,也就是最高打7折,保费665元;

2、上一年底发生1次有责不涉及死亡事故的道路交通事故,折扣不上浮,只会回到基础保费950元;

3、上一年度发生2次或以上不涉及死亡的有责道路交通事故,只会上浮10%,即1045元;

4、上一年度发生有责死亡道路交通事故,上浮30%。不管上一年度先发生了几个有责事故均不累计,只按最高浮动计算,也就有责死亡的30%,即1235元;

5、无责事故不纳入出险计算次数,费率正常下浮;

6、新车和过户车首年投保,费率不浮动,回到基础保费950元.

要说明的有4点:

1、上一个年度是指:上期保单出单日至本期保单出单日之间;

2、上年度发生赔案但还未赔付的,本期交强险费率不浮动,直至赔付后的下一年度交强险费率向上浮动。

出险报案不影响费率上涨,只有真正赔款才会影响。如果刚好处在下一年度保险报价阶段,而上年度又有出险要理赔而未赔时,可以先报价缴费再理赔;

3、全国实行5种费率调整方案,广东湖南湖北江西、江浙沪皖等20个地区,实行上表E方案,其他地区方案可在本文末链接处查看;

4、交强险费率实行与被保险机动车道路交通违法行为和交通事故记录相联系的浮动机制。

目前全国除江苏等地将交通违法行为纳入保费计算公式,其他地区未接入交管12123平台,默认交通违法系数为1,也就是不影响最终保费计算。只有江苏等地区如果上年度或累计年度未违法,会进一步享受优待,反之违法则费用更高。

以上就是就是今天关于交强险费率计算的分享,相信计算方法大家已get,关注我将带大家进入下一期的保险知识分享!

本文链接:https://www.yangzhibaike.com/post/5576.html

声明:本站文章来自网络,版权归原作者所有!

请发表您的评论