这都可以?(车险价格如何计算,应投保什么险种?)

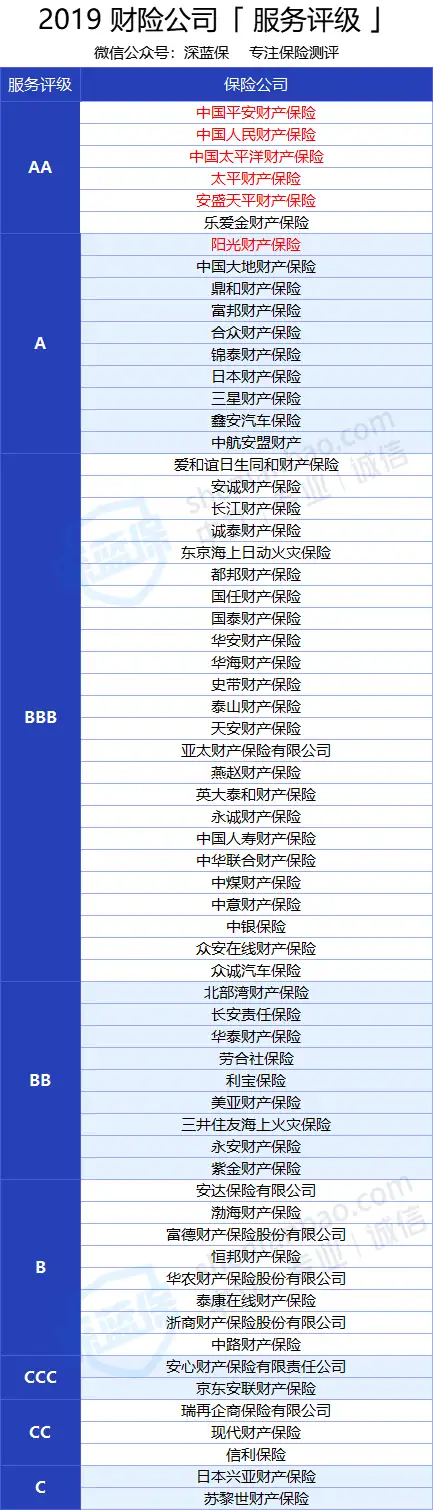

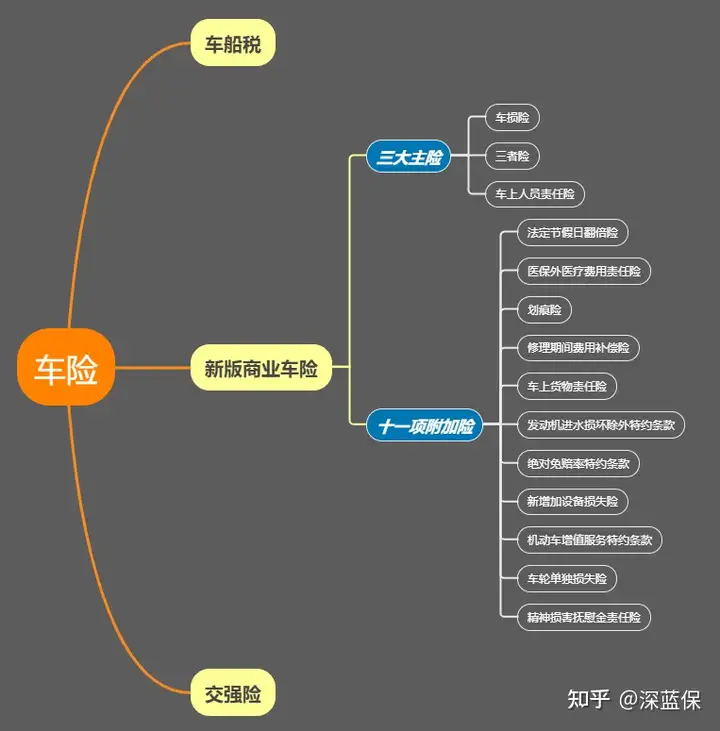

这是一篇2022的最新车险购买攻略, 哪些险种值得买?方案如何搭配最划算?哪家保险公司服务最好?出险后如何报案? 我都会一一告诉你,不管你是老司机,还是新上路的小萌新,都强烈建议阅读收藏好! 买车险,首要就是考虑保险公司。 因为车险是一种标准化程度非常高的产品,每家公司的保障几乎一样,所以服务体验才是王道,至关重要! 很多时候车险理赔都是一个拉锯过程,有一家靠谱的大公司,可以让自己省心省力。 常说太平洋、平安、人保是车险三巨头,但也有人表示平安一般、太平洋很菜、人保不过是青铜...... 这口水仗永远都说不清楚,所以这次我只以官方数据来说话! 银保监会综合考虑了以下十大指标: 评选出了2019年各家财险公司服务评级: 直接说结论: 最高评级的AAA,无一家公司能达到! 但平安、人保、太平洋、太平、安盛天平表现相对突出,服务评级达到本次最高的 AA 。阳光、大地紧跟其后,整体表现也不错。 不过不必迷信这份榜单,有一些公司虽然排名靠前,但不是主要做车险的,例如乐爱金。 建议重点考虑标红的公司就足够了,都是车险业务轻车熟路的大公司,不用太纠结。 当然,对任何一家保险公司,都不可能让所有人满意的。 你看看网上言论,哪一家没人骂的? 好了,选好保险公司后,我们就可以选车险了。 但车险五花八门,条款又弯弯绕绕的; 我们想自己搭配车险方案,或去网上买车险,应该买哪些? 接下来,就要看黑板,划重点了! 我将为你逐条剖析哪些车险是上路必备,哪些是纯属忽悠,坑我们的钱。 我们每年交的车险费用包括三部分:车船税、交强险、商业车险。 前两者不得不交,后者商业车险则是根据自身情况自愿购买。 车船税没有任何保障功能,就是税嘛,不同省份会根据汽车排量有不同的收费标准。 而交强险、商业车险都可以在车主出事后赔钱,但是赔给谁?赔多少?这就大有不同了。 我们逐一来盘一盘。 交强险全称“机动车交通事故责任强制保险“, 听个名字你就懂了:只要开车上路,交强险就必须要买! 否则,不仅要被罚款200,扣留车辆(缴纳两倍保费才能赎回);万一发生事故,所有费用都需要自己一力承担! 1、交强险要交多少钱? 根据用途不同(私家/营运)、座位数/吨数不同,每辆车的交强险费用会有区别。 不过同一辆车,你在任意一家保险公司买费用都是一样。 部分车辆类型首年的交强险费用如下: 不过国家为了鼓励大家安全驾驶,又设置了一个浮动费率。 只要不出事故,第二年的交强险费用就可以按比例降低。 在改革后,交强险优惠力度有了进一步提升,部分省市甚至最高可以优惠50%! 比如海南的小明,买了一辆5座私家车,首年交强险费用是950元。 如果小明开车谨慎,连续3年都不出事,第四年费用就降到:950 ✖ ( 1- 50%)= 475元。 所以大家懂国家的意思了吧?文明驾驶,安全第一! 2、交强险有哪些保障? 交强险的保障包括三部分,分别是死亡/伤残赔偿、医疗费用赔偿、财产损失赔偿, 在车险改革后有了进一步提高: 举个例子: 小明新手上路,一不小心就撞到了人。如果小明有责,交强险最多可以赔给对方1.8万医疗费;但如果无责,则最多只能赔1800。 可以看到,即使改革之后,交强险的保障力度仍是远远不足。 车子剐蹭一下,财产赔偿的2000额度可能就不够了;要是伤者受伤住院,车主赔到倾家荡产也是常事。 更重要的是,交强险是赔给对方的! 就算小明在事故中重伤住进了ICU,交强险也一分都不会赔给自己。 所以只有交强险的保障,这是远远不够的,一定需要商业车险来补充! 过去的商业车险包括车损险、三者险、车上人员责任保险(座位险)、盗抢险四大主险,以及一系列附加险。 但是改革之后,将主险之一的盗抢险,以及不计免赔、玻璃险、自燃险等附加险统统合并到车损险上,新版商业车险变成了三大主险、十一项附加险! 接下来,我就将商业车险逐一划分等级,看看哪些是冤枉钱,哪些是车主必备: 1、三大主险 ①第三者责任保险(三者险) 类似交强险,可以赔偿事故中对方财产、人员伤亡等损失,但不包括自己、本车成员。 比如小明开车上路,撞了别人的车,或者弄坏了花花草草,都可以由三者险来赔。 新版三者险限额翻了一倍,已经上升到10万-1000万。 在这个豪车遍地走的年代,三者险一定要买,而且还要买够! 谁知道下一秒撞到的是带字母的大众,还是桑塔纳? ②车损险(机动车损失保险) 你的爱车因为事故、自然灾害受损,或者被盗抢的,保险公司可以赔偿你的损失。 在改革之前,车损险买不买,更多看个人。 如果开一台不值几个钱的小车,这车损险玻璃破了不赔,发动机进水又不管,有啥好买的? 但改革后,盗抢险、玻璃险、涉水险、不计免赔险、自燃险、无法找到第三方等险种都并入车损险中。 其实这就是捆绑销售,价格更贵了;不过保障也更充足了,而且减少很多和保险公司扯皮风险。 我们平时买个手机,都会带套贴膜。如果这车动不动都是自己掏钱修理,心里肯定不好受。 所以不用纠结了,建议买! ③车上人员责任保险(座位险) 俗称座位险,保障司机及本车人员,如果发生事故中受伤的,可以有得赔。 这个险种保障的是自己一方,当然很重要。 但座位险保障额度比较低,而且价格贵,性价比其实不高。 如果你和家里人都配置了充足的意外险,这座位险可以不必买了,所以我只给了3颗星。 不过如果你经常热心搭载亲朋好友,这类座位险其实也很重要! 无论是否免费,车主都有义务将车上人员安全送达;假如出事了,难免会产生纠纷。 如果你觉得座位不划算,可以考虑买上一份指定车的驾乘险。 一年的费用也就一两百,但任何人只要坐上你的车,都可以有得保,少了很多后顾之忧。 2、十一项附加险 ①法定节假日限额翻倍险 在节假日(包括双休日)期间,三者险的保障额度可以翻倍。 比如小明买了100万的三者险,周末或五一假期开车出行,三者险保障额度就增至200万。 每一个节假日都车多人多,就算你车技高超,但万一对方是愣头青,那怎办? 更何况,一年节假日有115或116天,接近三分之一天数都可以有双重保障。 绝对的四星级险种,值得买! ②医保外医疗责任险 无论是座位险,还是三者险,保险公司都不会赔医保目录外的费用。 但买上这份附加险,医保外费用也可以由保险公司承担,建议购买,四星级险种! ③车身划痕损失险 当车辆没有明显碰撞痕迹,车身表面油漆却被划伤时,可以赔。 如果是新车,或者周边熊孩子较多,可以考虑。 ④修理期间费用补偿险 当车辆因为事故需要修理时,保险公司可以按照约定赔偿费用,作为弥补车辆停运的损失。 这个险种我给3星,对于私家车主,没必要买。 但如果是跑运输、跑滴滴等司机朋友,可以考虑下。 ⑤车上责任货物险 因为意外事故导致车上货物损毁的,可以有得赔。 比如小明拉了一货车大西瓜去贩卖,不幸在高速上侧翻,西瓜摔烂一地。如果买了这个附加险,西瓜的损失也可以有得赔。 这与上一个险种类似,对货车司机很实用。 ⑥绝对免赔率特约条款 这个险种很有意思,因为不计免赔险已经捆绑到车损险上了, 如果你购买这个附加险,保险公司赔付时就可以免去5%、10%等一定比例费用。 相应地,我们的主险保费也会可以下降。 这个附加险就是让我们降低保费的,但也会让保障打个折扣,个人认为没必要买。 ⑦发动机进水损坏除外特约条款 如果买了,发动机因为进水导致的直接损坏,保险公司就可以不赔。 这与上一个附加险同理,为了抵消新版车损险中的涉水险,降低我们车险保费。 如果你那里一年到头都不下雨,可以买;但如果在江南水乡,当然另当别论。 所以我给3星,视实际情况决定买不买。 ⑧新增加设备损失险 音响、空调、真皮座椅等车上设备因为事故损坏了,可以有得赔。 花里胡哨的一项保险,普通车主没这必要。 ⑨机动车增值服务特约条款 这个附加险包括四项增值服务,我们可以全买,或者只买其中几项: 道路救援:拖车吊车、送油、换轮胎等服务 车辆安全检测:发动机、变速器、转向系统、底盘、轮胎等10项检测 代为驾驶:可提供单程30公里内的短途代驾 代为送检:当需要安全技术检验时,保险公司可以代为进行车辆送检 有些增值服务还算实用,不过这很考验保险公司的服务能力。 没啥好说的,就是花钱买服务,实在不差钱可以考虑下。 ⑩车轮单独损失险 在开车过程中,因为灾害、事故导致车辆只有车轮单独损失时,可以赔。 实用性不大,不建议。 ⑪精神损害附加责任险 当事故中有第三方或车上人员伤亡时,受害方提出的精神损害赔偿,可以由保险公司承担。 不过国内这种大环境下,精神损害赔偿额度都很低,所以实用性也不大,没必要。 不过各地车险政策存在一定差异,每家保险公司销售的附加险也会有一定区别。 比如医保外医疗责任这项附加险,不少保险公司都无法附加,在投保前建议先问清楚。 能不能干脆利落点,直接告诉我该买什么车险? 也行!下面我总结了三套车险方案,价格最低的基础型和保障更好的全面型都会有。 不过,有人开保时捷,也有人开众泰,萌新和老司机对车险的选择也大相径庭。 所以方案仅供参考,请结合自身情况综合考虑: 1、基础型 适合要求价格最低,追求一切从简的老司机。 交强险必买,不用多说。 三者险是上路必备,建议一二线城市的司机朋友买200万以上,真心话! 感受一下各地死亡赔偿标准:上海144.4万、北京138.8万、广东100.5万、江苏111.7万...... 车损险也建议买,不然磕着碰着都要自己出钱修理,心里也不好受。 座位险其实很重要,但性价比不高;但如果你没有,建议最好买一份驾乘险代替。 至于附加发动机进水损坏除外特约条款,是可以降低车费的,但是发动机进水就不会赔了! 这个险种买不买,看你所在地区考虑就行。 2、经济型 在基础型的基础上,多了座位险、医保外医疗费用责任险。 座位险是为了增加自己及家人朋友保障,可以买。 医保的报销有很大不确定性,如果伤者治疗时需要用到进口器材、高价药等,这部分高昂费用保险公司是不会报销的! 所以这个附加险很实用,建议买上。 3、全面型 在经济型方案中,又增加了划痕险、节假日翻倍险、增值服务特约条款。 划痕险倒有点鸡肋,好车看不上,普通车不需要。 但如果你的是新车,周边熊孩子又很多,就是为了买个舒心也行。 节假日翻倍险性价比非常高,买了之后,一年中有三分之一时间都可以享受三者险翻倍的保障; 而且价格也不贵,如果投保100万三者险,节假日翻倍险就100元左右,相当划算! 而增值服务特约条款就是花钱买服务,如果你预算充足,所在地区保险公司网点多,服务能力好,可以考虑下。 五、车险怎么报案理赔最快? 不同于重疾险、寿险等人身险,车险理赔很常见。 一旦出事了,不用慌,记住以下要点,用好你真金白银买的车险。 1、出险报案 如果涉及人员伤亡,第一时间拨打120抢救伤者。 然后拍照保留证据,尽快向保险公司(48小时内)、交警部门报案。 2、现场查勘 保险公司接到报案后会派人到现场查勘,如果单方损失超过 1 万,或者事故责任不明确,一般还需要交警出具的《事故认定书》。 3、车辆维修、人伤治疗 接下来,车辆一定要先定损,再修车,否则保险公司可能拒赔。 如果有人员受伤的,提醒伤者方保留发票、支付凭据等资料。一般情况下,我们都不需要垫付医疗费用,由保险公司跟进就可以了。 4、提交理赔资料、结案 通常来说,理赔需要的资料包括: 提交资料后,保险公司还要对案件进行审核,一般几个工作日内就能打钱结案。 总而言之,出险后不必慌张,及时报案,保留一切相关发票凭证,一切按照流程来就行。 不过要留个心眼的是,很多车主觉得报案太麻烦,喜欢私下解决。 如果只是小磕小碰的财产损失,私了也没问题;但如果有人员受伤,一定不要私了! 万一过后伤者伤情加重,或者反咬一口,这责任很难厘清,麻烦不断。 这次车险可以说是有人欢喜有人愁, 银保监会认为是规范了车险市场,让利车主; 但一众司机纷纷反对:你七月半说瞎话 -- 骗鬼啊! 其实各有各的理,银保监会放开了价格限制、将保费中附加费用的上限降到 25%、加码了不出险的优惠,自然可以说是又降价又加保。 但对于很多车主来说,附加险和车损险捆绑销售、出险考察期由1年扩大到3年、返点等优惠也没有了,还不是又贵又坑?! 不过再纠结也无济于事了,要想车险省钱,安全驾驶永远是第一法则。 鲁迅先生说过:道路千万条,安全第一条。行车不规范,亲人两行泪。 保险只是事后补救,安全驾驶才是最重要。 多说一句,不少朋友爱惜自己的豪车,每年花 1 - 2 万给车买保险,而自己和家人却没买任何人身险。 身体才是革命的本钱啊,买保险应该 “先人身,后财产”。 如果预算有限,只买一种保险,买哪种最好? 建议你可以要好好阅读以下这篇文章, 不仅可以让你搞懂不同险种的作用,还会有免费私人咨询,一定可以帮到你: 愿大家平安出行,开心回家:) 我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持! 以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱! 保险购买攻略: 全网高性价比保险产品测评:

一、买车险,哪家保险公司好?

二、交强险有什么用?能赔多少钱?

三、商业车险,哪些最值得买?

四、三套经典方案,轻松买对车险!

六、写在最后

本文链接:https://www.yangzhibaike.com/post/5582.html

声明:本站文章来自网络,版权归原作者所有!

请发表您的评论